Kontode blokeerimine

- 1118

- 36

- Mark Heidenreich

See on raamatupidamis mõistatus, et igaüks, kellel on vähimatki ettekujutus kasumit ja hüvitisi reguleerivatest põhimõtetest.

Selgitan seda seetõttu, et see põhineb tegelikult aset leidnud faktil, kus kõigil osapooltel olid erinevad arvamused ja ma pidin tegema kohtuniku. Nii et see tundus mõistatuse jaoks suurepärane materjal.

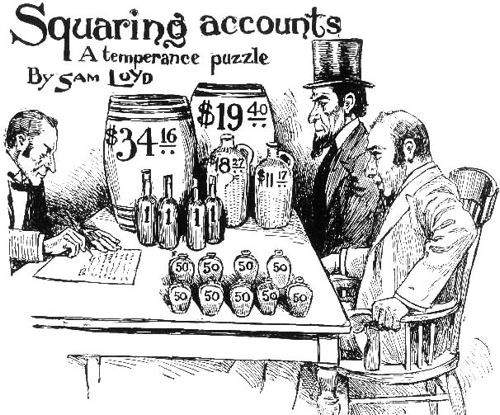

Öeldakse, et väga Pius New Hampshire'i linnas palkas agendi ainsaks ainsaks volituseks aastaks likööri müümiseks. Nad andsid talle sularahas 12 dollarit ja liköörid väärtuses 59,50 dollarit kulude hinnaga. Kui ta aasta lõpus kontosid maksis, kuulutas agent välja lisaostud likööri väärtuses 283,50 dollarit ja müüs likööri väärtuses 285,80 dollarit, saades palga asemel ka 5% vahendustasu.

Joonis näitab esindajat koos rahvakomiteega, kes loeb aktsiat, iga toode on märgitud müügihinnaga.

Kui palju kasu sai linn likööri müümiseks? See hõlmab agentide komisjoni määramist.

LahendusAgent alustas 12 dollariga sularahas ja 59,50 dollariga likööri. 283,50 dollari ostmine likööri suurendas oma aktsiat kuni 343 dollarini (maksuhind). Selle hinna kohta kohaldas see 10%, andes sellele müügihinna 377,30 dollarit. Müüdud 285,80 dollarit ja viibis 91,50 dollariga ilma müügita, nagu näete valgustuses. Nende 91,50 dollari maksumus oleks 83,18 dollarit.

Kui lahutame selle summa 343 dollarit (kogu aktsia maksumus), on meil 259,82 dollarit, mis vastab müüdud likööri maksumusele.

Kui lahutame selle müügi väärtuse (285,80 dollarit), peame seda tegema Linna alkoholimüügi jaoks saadud hüvitis oli 25,98 dollarit.

25,98 dollarit rohkem kui 12 dollarit edenes alguses pluss 59,50 dollarit likööri = 98,48 dollarit.

Kui lahutame agendi komisjoni 14,29 dollarit, on meil 83,19 dollarit, mis on likööri kuluväärtus, mis jääb.

See tähendab, et agent eksis ainult kahe sendi eest.